2022年11月11日泰和科技(300801)发布了重要的公告称公司于2022年11月11日接受机构调查与研究,广发证券丁续、中融基金张智浩、民生证券刘海荣 李金凤参与。

答:(1)新能源材料行业市场容量大,对泰和科技长期保持可持续发展有帮助。(2)新能源材料所涉技术与泰和科技水处理药剂原有技术具有相似性,进入风险相对小。

答:(1)泰和科技生产的工业循环冷却水处理药剂基本的产品包括阻垢缓蚀剂、杀菌灭藻剂等。阻垢缓蚀剂通常由有机磷螯合剂和聚羧酸分散剂以及锌盐等复配而成,利用有机磷酸(盐)的溶限效应和晶格畸变效应对水中的钙镁等易结垢离子通过增溶和晶格畸变、分散等作用达到抑制结垢,保持换热器等设备换热效果良好,起到节水节能和延长设备寿命的目的。杀菌灭藻剂具有广谱、高效的杀菌灭藻能力,能有效地控制水中菌藻繁殖和粘泥生长,并拥有非常良好的粘泥剥离作用和一定的分散、渗透作用,能有效地挖去藻类繁殖和粘泥增长,在不同的 PH 值范围内均有很好的杀菌效果;同时具有一定的去油、除臭能力和缓蚀作用。(2)泰和科技的工业循环冷却水处理药剂大范围的应用于电力、石化、冶金、造纸、日化、纺织印染等领域。(3)泰和科技的下游客户国内主要是水处理服务商,国外客户主要是化学品分销商。

答:国内主要水处理药剂生产企业主要是泰和科技、清水源和南通联磷,还有别的中小规模水处理药剂生产商。国外主要水处理药剂生产企业主要是 Italmatch(意特麦琪)、quapharm 和Zschimmer。

答:泰和科技年产 2 万吨 VC 项目属于精细化工相关这类的产品,且没有腐蚀性,便于进行设备选型。公司利用多年积累的对精细化学品生产的基本工艺、设备和反应过程的深入理解和掌握,可以在一定程度上完成与生产 VC的工艺、技术协同。

答:(1)泰和科技有多年积累的精细化工产品的工艺设计、生产制造经验,研发能力较强,对工艺做了技术探索和创新,具有技术优势;(2)设备投资较少,占地面积小。项目自动化程度高,用人少,也能节约一定成本。 项目详细情况尚待投产后检验,具有一定的不确定性。

答:(1)截至目前,年产 1万吨磷酸铁锂高端正极材料项目主体工程建设已完成,正式投产前还需进行设备调试、试生产,办理验收手续等;一期年产 1万吨 VC(碳酸亚乙烯酯)项目主体工程建设已完成,正式投产前还需进行设备调试,办理试生产、验收等手续。二期项目建设时间将视一期项目市场拓展情况做调整。(2)目前有意向客户,但需在样品质量和价格确定的情况下才能成交。

泰和科技2022三季报显示,公司主要经营收入20.91亿元,同比上升51.21%;归母净利润3.27亿元,同比上升176.22%;扣非净利润3.23亿元,同比上升201.09%;其中2022年第三季度,公司单季度主营收入6.78亿元,同比上升29.28%;单季度归母净利润8618.99万元,同比上升81.45%;单季度扣非净利润8443.38万元,同比上升87.13%;负债率20.54%,投资收益98.14万元,财务费用-4002.53万元,毛利率24.59%。

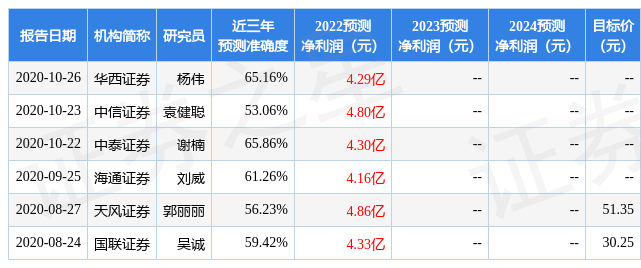

该股最近90天内共有2家机构给出评级,买入评级2家;过去90天内机构目标均价为36.0。

根据近五年财报数据,证券之星估值分析工具显示,泰和科技(300801)行业内竞争力的护城河一般,盈利能力良好,营收成长性良好。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标3.5星,好价格指标3.5星,综合指标3.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如有一定的问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证券之星估值分析提示泰和科技盈利能力良好,未来营收成长性一般。综合基本面各维度看,股价合理。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。